Pelepasan Cukai & e-Filing Malaysia YA 2025

Pelepasan Cukai & e-Filing Malaysia YA 2025

Pemfailan Cukai Pendapatan secara elektronik di Malaysia akan bermula pada bulan Mac, dan untuk Tahun Taksiran (TT) 2026, ini tidak berbeza. Pembayar cukai sekali lagi dikehendaki mengisytiharkan pendapatan mereka melalui portal MyTax LHDN. Jika ini kali pertama anda memfailkan cukai pendapatan anda, ini boleh menjadi sesuatu yang terasa mencabar.

Sama ada ini kali pertama anda mengemukakan penyata borang cukai pendapatan anda atau sekadar memerlukan penyegaran, memahami pelepasan cukai, pengecualian cukai, serta proses e-Filing boleh membantu anda kekal mematuhi peraturan cukai dan mengelakkan sebarang masalah yang tidak perlu pada masa hadapan. Sehubungan itu, artikel ini disediakan sebagai panduan untuk tujuan tersebut.

Siapa yang Perlu Memfailkan Cukai Pendapatan?

Di Malaysia, seseorang yang memperoleh gaji sebanyak RM2,833.33 atau lebih (>RM34,000 setahun) selepas potongan Kumpulan Wang Simpanan Pekerja (KWSP) atau daripada pendapatan bekerja sendiri atau sebagai freelancer dikehendaki untuk mengemukakan dan membayar cukai pendapatan.

Pengiraan ambang ini untuk individu yang TIDAK DIKENAKAN CUKAI mengambil kira jumlah pendapatan kasar tahunan selepas ditolak pelepasan asas individu serta rebat cukai yang layak. Secara lebih khusus, jadual di bawah menunjukkan ambang pendapatan individu TIDAK DIKENAKAN CUKAI mengikut jenis taksiran yang berbeza.

|

JENIS PENTAKSIRAN |

PENDAPATAN TAHUNAN (RM) |

PENDAPATAN BULANAN (RM) |

|

Bujang / Balu / Duda / Bercerai / Pasangan Tanpa Pendapatan |

37,333 |

3,111.08 |

|

BERASINGAN |

||

|

Berkahwin + 0 Anak |

37,333 |

3,111.08 |

|

Berkahwin + 1 Anak |

||

|

Berkahwin + 2 Anak |

41,333 |

3,444.42 |

|

BERSAMA |

||

|

Berkahwin + 0 Anak |

48,000 |

4,000.00 |

|

Berkahwin + 1 Anak |

50,000 |

4,166.67 |

|

Berkahwin + 2 Anak |

52,000 |

4,333.33 |

Ramai rakyat Malaysia beranggapan bahawa jika mereka mendapat gaji yang rendah, mereka tidak perlu risau untuk membayar atau memfailkan penyata cukai. Namun, pada hakikatnya, kebanyakan individu yang menerima pendapatan digalakkan untuk mengemukakan penyata cukai, walaupun pendapatan mereka jatuh di bawah ambang dan mereka tidak tertakluk kepada cukai pendapatan.

Ini penting untuk tujuan penyimpanan rekod, permohonan pinjaman atau pembiayaan di masa hadapan, kelayakan menerima subsidi kerajaan, atau untuk mengelakkan denda atau komplikasi di kemudian hari.

Kemas Kini Pelepasan Cukai untuk 2025

Bagi individu yang perlu memfailkan dan membayar cukai pendapatan, mereka mungkin berminat untuk mengetahui tentang pelepasan cukai yang tersedia untuk mereka bagi tahun 2025 (TT 2026) untuk membantu mereka memaksimumkan tuntutan pelepasan cukai. Ini termasuk:

Faedah Pinjaman Rumah Untuk Kali Pertama

Pelepasan ini terpakai bagi pemilikan rumah kediaman kali pertama (pemilikan individu atau bersama), dengan syarat individu memenuhi kriteria berikut:

● Perjanjian Jual Beli (S&P) yang ditandatangani antara 1 Januari 2025 hingga 31 Disember 2027

● Pelepasan tahunan: RM7,000 untuk rumah bernilai sehingga RM500,000; RM5,000 untuk rumah bernilai RM500,001 – RM750,000

● Layak untuk 3 tahun taksiran berturut-turut bermula dari tahun bayaran faedah dibuat

Pelepasan ini bertujuan untuk meringankan beban kewangan rakyat Malaysia yang membeli hartanah kediaman pertama mereka.

Premium Insurans Pendidikan dan Perubatan

Had pelepasan cukai bagi premium insurans pendidikan dan perubatan telah dinaikkan daripada RM3,000 kepada RM4,000 setiap individu. Ini membolehkan pembayar cukai menuntut jumlah yang lebih tinggi bagi polisi insurans yang meliputi perbelanjaan pendidikan, perubatan atau kesihatan.

Orang Kurang Upaya (OKU) dan Tanggungan

Pelepasan tambahan disediakan bagi individu kurang upaya serta pembayar cukai yang menyara tanggungan yang kurang upaya. Pelepasan ini direka untuk memberi sokongan kewangan dan mengambil kira kos sara hidup dan penjagaan yang lebih tinggi.

Jadual di bawah menunjukkan perbandingan pelepasan sebelum 2025 dan had terkini bagi 2025:

|

Kategori |

Pelepasan Sebelum 2025 (TT ≤ 2024) |

Pelepasan Baru 2025 (TT 2025 dan seterusnya) |

|

OKU individu (pembayar cukai) |

RM6,000 |

RM7,000 |

|

Pasangan OKU |

RM5,000 |

RM6,000 |

|

Anak OKU yang Belum Berkahwin |

RM6,000 |

RM8,000 |

Kelayakan Pelepasan Cukai

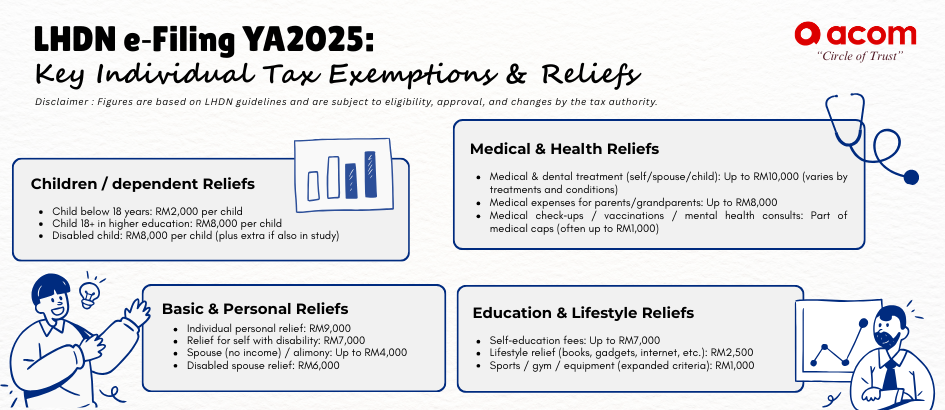

1. Pelepasan Cukai Individu

● Individu perseorangan dan tanggungan ahli keluarga: RM9,000

● Individu Kurang Upaya (OKU): RM7,000

● Pasangan Kurang Upaya (OKU): RM6,000

● Pasangan / nafkah kepada bekas isteri: RM4,000

● Yuran pendidikan kendiri: RM7,000

● Faedah Pinjaman Rumah Kali Pertama dengan Perjanjian Jual Beli bertarikh antara 1 Januari 2025 – 31 Disember 2027

o RM7,000 untuk rumah bernilai sehingga RM500,000

o RM5,000 untuk rumah bernilai antara RM500,001 – RM750,000

o Layak untuk 3 tahun taksiran berturut-turut bermula dari tahun faedah dibayar

2. Pelepasan Cukai untuk Perubatan, Gaya Hidup & Peralatan Berkaitan

● Perbelanjaan perubatan (untuk diri sendiri/pasangan/anak) sehingga RM10,000 untuk:

o Penyakit serius

o Rawatan kesuburan (diri sendiri/pasangan)

o Vaksinasi yang Diluluskan (terhad kepada RM1,000)

o Terhad kepada RM1,000 bagi perkara berikut: pemeriksaan kesihatan penuh, ujian pengesanan COVID-19, pemeriksaan atau konsultasi kesihatan mental

o Diagnosis / rehabilitasi untuk Anak dengan Masalah Pembelajaran (terhad kepada RM4,000)

● Rawatan perubatan untuk keperluan khas dan penjagaan ibu bapa: RM8,000

● Peralatan sokongan khas (diri sendiri/suami/isteri/anak/ibu bapa): RM6,000

●Pemasangan/penyewaan/pembelian/kemudahan pengecasan kenderaan elektrik untuk kegunaan peribadi: RM2,500

● Gaya Hidup: RM2,500

● Pelepasan gaya hidup tambahan berkaitan aktiviti sukan (diri/pasangan/anak): RM1,000

3. Pelepasan Cukai Anak

● Anak di Bawah 18 Tahun: RM2,000

● Anak 18 Tahun ke Atas:

o Bujang/Pelajar Sepenuh Masa: RM2,000

o Bujang/Menuntut di Institusi Pengajiaan Tinggi: RM8,000

● Yuran pusat jagaan kanak-kanak / tadika berdaftar bagi kanak-kanak berumur 6 tahun ke bawah: RM3,000 (potongan hanya untuk suami atau isteri)

● Anak kurang upaya (OKU): RM8,000

o Pelepasan tambahan untuk anak kurang upaya: RM8,000 (18 tahun ke atas, menuntut di institusi pengajian tinggi – Diploma atau ke atas)

● Pembelian peralatan penyusuan: RM1,000

4. Pelepasan Cukai untuk Sumbangan / Derma

● Insurans hayat dan KWSP: RM7,000

o Premium insurans hayat/KWSP (sukarela)/kedua-duanya: terhad kepada RM3,000

o KWSP (sukarela/wajib/skim yang diluluskan): terhad kepada RM4,000

● PERKESO: RM350

● Skim persaraan dan anuiti tertunda: RM3,000

● Insurans perubatan dan pendidikan (diri sendiri/pasangan/anak): RM4,000

● SSPN (Simpanan Bersih): RM8,000

Untuk maklumat lanjut mengenai pelepasan cukai yang tersedia, anda boleh layari: https://www.hasil.gov.my/individu/kitaran-cukai-individu/lapor-pendapatan/pelepasan-cukai/

Cara Melakukan E-Filing

1. Mohon Nombor Cukai Pendapatan

Jika ini merupakan kali pertama anda membayar cukai, sebelum anda menggunakan e-Filing, anda perlu mendaftar untuk mendapatkan nombor cukai pendapatan. Terdapat 2 cara untuk mendapatkan nombor cukai pendapatan:

● e-Daftar secara dalam talian Dalam Talian (e-Daftar) | Lembaga Hasil Dalam Negeri Malaysia atau

● Secara manual dengan mengisi borang di kaunter cawangan LHDN

2. Daftar untuk mendapatkan nombor PIN MyTax LHDN dan jana Sijil Digital MyTax

Sebaik sahaja anda mempunyai nombor cukai pendapatan anda, anda perlu memohon nombor PIN untuk mengaktifkan akaun anda di Portal MyTax LHDN. Nombor PIN serta proses pendaftaran langkah demi langkah boleh diakses dengan mendapatkan panduan pengguna daripada MyTax

3. Isi Borang e-Filing LHDN bagi Tahun Taksiran 2026

Setelah profil anda di Portal MyTax diwujudkan, anda boleh masuk ke portal untuk mengisi borang e-Filing LHDN bagi mengemukakan penyata cukai. Untuk melakukan ini:

1. Pergi ke Portal MyTax untuk e-Filing 2026 dan klik pada "Klik di sini untuk Pengisian & Pennghataran" pada menu sebelah kanan

2. Pilih tahun tafsiran yang sesuai untuk status anda bagi mengisi borang

Borang yang tersedia di Portal MyTax adalah seperti berikut:

Individu Residen

● e-BE: Tiada Pendapatan Perniagaan

● e-B: Dengan Pendapatan Perniagaan

● e-BT: Pekerja Pengetahuan atau Bukan Residen yang memegang jawatan penting atau pekerja mahir yang diluluskan oleh Menteri

Individu Bukan Residen

● e-M: Individu Bukan Residen

● e-MT: Pekerja Pengetahuan tertakluk kelulusan menteri

Bukan Individu

● e-P: Borang Cukai Perkongsian

● e-E: Borang Cukai Majikan

Tarikh Penting untuk Diperhatikan

Tarikh permulaan pengisian borang e-Filing bagi TT 2026 adalah pada 1 Mac 2026. Tarikh penting lain adalah:

Bagi Individu tanpa pendapatan perniagaan

Penghantaran manual: selewat-lewatnya 30 April 2026

Penghantaran E-Filing: selewat-lewatnya 15 Mei 2026

Bagi Individu dengan pendapatan perniagaan

Penghantaran manual: selewat-lewatnya 30 Jun 2026

Penghantaran E-Filing: selewat-lewatnya 15 Julai 2026

Memahami Proses Pelepasan Cukai dan e-Filing

Memahami pelepasan cukai dan proses e-filing adalah langkah penting ke arah pengurusan kewangan yang lebih baik. Walaupun anda tidak membayar cukai pendapatan, mengemukakan penyata cukai membantu mengekalkan rekod yang teratur dan memudahkan akses kepada manfaat pada masa hadapan. Untuk memulakan, daftar akaun di portal MyTax dan pastikan penyata cukai pendapatan anda sentiasa dikemas kini.

Menguruskan pembayaran cukai pendapatan kadangkala boleh menimbulkan tekanan kewangan jangka pendek, terutamanya apabila berdepan dengan kewajipan cukai secara sekaligus atau penilaian tambahan yang tidak dijangka. Dalam situasi sedemikian, meneroka penyelesaian pembiayaan yang bertanggungjawab daripada penyedia berlesen seperti ACOM (M) boleh membantu individu mengurus aliran tunai dengan lebih baik sambil memastikan komitmen cukai dipenuhi tepat pada masanya.

Pembayar cukai digalakkan untuk menyemak syarat pinjaman dengan teliti, meminjam secara bertanggungjawab, dan hanya berurusan melalui saluran rasmi dan disahkan apabila mempertimbangkan pilihan pinjaman peribadi.

Penafian: Angka yang dinyatakan adalah berdasarkan garis panduan LHDN dan tertakluk kepada kelayakan, kelulusan, serta perubahan oleh pihak berkuasa cukai.